历史在重演?08年金融危机爆发前黄金暴跌27% 投行4张图阐明前景

2020-03-19 15:25来源:网络整理点击:

次

周三(3月18日)欧市盘中,现货黄金持续下挫,再度跌破1500关口,较日高跌超50美元,目前回到1500关口附近

针对黄金的前景表现,盛宝银行大宗商品策略主管Ole Hansen撰文指出,过去几周,随着新冠肺炎疫情的蔓延和经济不确定性的上升,黄金价格未能回升,这引发了人们对黄金能扮演何种角色的巨大不确定性。短期内,随着通胀预期大幅下降,黄金市场面临持续的融资需求和实际收益率不断上升的挑战。我们对黄金前景持乐观态度,并将2008年和2009年金融危机期间和之后的情况与现在进行了一些对比。

文章主要内容如下:

金价在过去几周未能反弹,原因是新冠肺炎持续扩散,经济不确定性上升,这让人回想起2008年的金融危机。

在2008-09年危机的初期,为了变现或弥补其它方面的损失,需要去杠杆化,因此所有资产都被出售。

在危机爆发的前几周,黄金遭受了27%的抛售,跌至725美元/盎司,随后开始上涨,最终涨至1920美元。

黄金涨势始于金矿类股,之后转向黄金类股,又过了几个月,金价终于触底反弹。

有鉴于此,我们正通过Vaneck Major gold Miners ETF密切关注金矿股。周一,该指数从2月的高点暴跌至49%,随后有所回升,收盘上涨18.5%。

是否触底仍有待观察,但大幅回升表明,买家一直在等待机会。

在黄金价格下跌的同时,我们还必须记住,占矿业成本20%的燃料成本已经大幅下降。因此,至少就目前而言,金矿企业并没有受到金价下跌可能带来的冲击。

金价之前已经经历了15%的从高到低的暴跌——至少现在是这样——再一次在1450美元/盎司的价位找到了支撑。

此次调整显然再次提出了一个问题,即黄金作为避险工具和分散投资工具是否值得。

我们认为,从长期来看,持有黄金的理由在目前的事态发展中得到了加强。

在官方利率大幅下调的同时,企业债券收益率一直在上升。央行行动与实际情况之间的脱节,可能会引发世界各国政府采取重大的财政和潜在的通胀应对措施。

美国10年期实际收益率——黄金的另一个主要推动因素——在过去一周大幅上涨,以应对通胀预期大幅下降。

我们认为,这种趋势是不可持续的,实际收益率最终将回到更深的负值区域(见下图)。

原油的大举抛售也放大了这种抛售。

俄罗斯央行近年来一直是黄金的强劲买家。这种买入现在已经停止了,我们可能会看到俄罗斯成为一个净卖方,这取决于原油价格回升需要多长时间。这是为了弥补石油价格暴跌至接近40美元/桶的收支平衡水平之后的缺口。

然而,黄金首饰,正如前面提到的,金价近期走软的主要原因是“急于套现”。过去几个月在黄金上建立的高杠杆头寸进一步强化了这一走势。

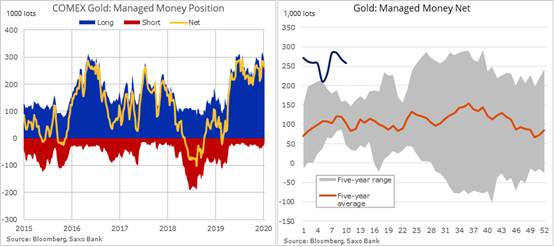

在我最新一份涵盖3月10日当周的COT报告中,我强调了去杠杆化如何成为压倒一切的主题,多头和空头头寸都在减少。

多头头寸降幅最大的是原油、黄金、糖、可可和棉花,而空头回补出现在天然气、大豆和玉米。

纽约商品期货交易所黄金期货的未平仓合约跌至57.3万手,为去年7月以来的最低水平。这一迹象表明,无论是多头仓位还是空头仓位,目前都较1月触及的峰值80万手大幅减少。

由于难以完全理解突然出现的疲软和暂时失去避险地位,人们开始担心现金和纸黄金之间的联系受到了压力。

尽管纸黄金遭遇了大量抛售,但现货市场对不同地区的事态发展做出了反应。在亚洲和印度有折扣,而迪拜的经销商最近几天注意到价格上涨。

总的来说,我们认为新冠肺炎疫情引发了供应链和物流的严重中断。主要买家暂时关闭了他们的边境,而其他买家则目睹了需求的暴跌。

与这些发展相比,迪拜的供应链也面临着严重的压力,货运被延误,无法到达目的地。

- 黄金价格今天多少钱一克?2019年7月25日金店黄金价格

- 龙海中国黄金美一城店1周年店庆 黄金以旧换新0元换新

- 无锡金凤祥珠宝22周年店庆及七夕情人节活动 黄金价格减10元/克

- 瑞安梦金园2019七夕情人节活动 9999万纯金满10克首克减77元

- 安庆周金生珠宝欧尚店2019年8月钻石节 标价类黄金8.8折

- 廊坊梦金园「2019年8月1-16日1元换新活动」999黄金抢购价318元/克

- 镇江周生生「2019年7月25-28日」计价黄金饰品减30元/克

- 阜阳老凤祥「2019年7月27-28日」黄金钻石免费以旧换新